Comment backtester une stratégie de trading ? Guide étape par étape

Vous pensez que votre stratégie de trading est prête ? Pas si vite. Avant de risquer de votre argent dans des conditions réelles, vous devez la mettre à l’épreuve.

C’est là que le backtesting entre en jeu. En testant votre stratégie à l’aide de données historiques, vous pouvez voir comment elle aurait pu fonctionner dans différentes configurations de marché, repérer ses faiblesses et affiner des facteurs clés, tels que les signaux d’entrée, les stop loss et la taille des positions.

Mais attention : le backtesting n’est pas infaillible. Certains traders se perdent dans les données. D’autres vont trop vite et obtiennent des résultats trompeurs.

Ce guide vous accompagne à travers un processus clair, étape par étape, afin que vous puissiez apprendre à backtester correctement votre stratégie de trading et éviter les erreurs courantes.

C’est parti !

Le backtesting permet d’évaluer les performances d’une stratégie de trading dans différentes conditions de marché, et ainsi de l’améliorer.

Une stratégie assortie de règles claires et objectives en matière d’entrées, de sorties, de stop loss et de gestion des risques produit des résultats plus fiables et exploitables.

Les biais, tels que le surajustement et le biais d’anticipation, peuvent fausser les résultats des backtests, donnant l’impression qu’une stratégie est rentable alors qu’elle ne l’est pas.

Pour optimiser votre stratégie, vous devez essayer de l’adapter aux conditions réelles plutôt qu’aux performances historiques.

Le backtesting est un processus continu qui nécessite des tests, des ajustements et des validations à l’aide de données récentes afin de garantir l’efficacité d’une stratégie dans le temps.

Les statistiques du trading font état de 97% de traders perdants. Le trading exige de comprendre des produits financiers complexes et de supporter des risques élevés, dont des pertes rapides supérieures aux dépôts.

Étape 0 : Définissez des règles claires et objectives.

Un backtest solide commence toujours par une stratégie bien définie. Si vos règles sont vagues ou incohérentes, vos résultats perdront toute pertinence.

Pour créer un cadre clair, divisez votre stratégie en cinq éléments essentiels :

- 1. Paramètres – Quand est-ce qu’un trade mérite d’être envisagé ?

- 2. Règles d’entrée – Qu’est-ce qui confirme l’exécution d’un trade ?

- 3. Stop Loss – Comment gérer le risque sur chaque trade ?

- 4. Take Profit – Quand et comment sécuriser ses gains ?

- 5. Filtres de trade – Comment affiner la qualité des trades et éviter les mauvaises configurations ?

Utilisons ce cadre pour définir les règles de backtesting d’une stratégie simple de trend following, basée sur la moyenne mobile exponentielle (EMA), sur SPY.

| Question | exemple de Règles | |

|---|---|---|

| Paramètres | Conditions requises pour qu’un trade soit envisagé | Le cours du SPY doit clôturer au-dessus de la moyenne mobile exponentielle (EMA) à 50 périodes sur le graphique en données 1 journée. Le volume sur la bougie d’entrée doit être supérieur à la moyenne sur 50 périodes pour confirmer le momentum. |

| Règles d’entrée | Qu’est-ce qui déclenche le trade ? | Entrez 10 unités à l’achat lorsque le prix franchit et se maintient au-dessus de EMA 50 jours. Vendez 10 unités lorsqu’il passe en dessous, dans les mêmes conditions. |

| Stop Loss | Comment limiter le risque ? | Définissez l’ordre stop loss à 20 points, en contrôlant le risque de baisse par trade. |

| Take Profit | Comment sécuriser vos gains ? | Définissez l’ordre take profit à 40 points, en maintenant un ratio risque/rendement de 2:1. |

| Filtres de trade | Conditions supplémentaires pour améliorer la stratégie | La EMA 200 sur le graphique quotidien doit confirmer une tendance haussière (c’est-à-dire un prix supérieur à celle-ci). |

Étape 1 : Choisissez une plateforme de backtesting avec des données fiables

La qualité n’est pas négociable. Des données erronées conduisent à des résultats erronés.

Assurez-vous que votre outil de backtesting fournit plus que de simples données de prix de base (ouverture, haut, bas, clôture). Vous aurez également besoin du volume, d’indicateurs techniques et, le cas échéant, des spreads entre les cours acheteur et vendeur ou des données tick pour les stratégies avancées.

La plupart des plateformes de backtesting sérieuses fonctionnent par abonnement, mais beaucoup proposent des démos gratuites ou des formules de base afin que vous puissiez tester leurs fonctionnalités avant de vous engager.

Dans le cadre de ce guide, nous utiliserons ProRealTime, et plus précisément ProBacktest, un puissant outil de backtesting qui vous permet de tester des stratégies sur des données historiques, d’ajuster des paramètres et d’analyser et de comparer les performances à l’aide de mesures détaillées.

Vous pouvez effectuer vos premiers backtests gratuitement avec le compte démo de ProRealTime.

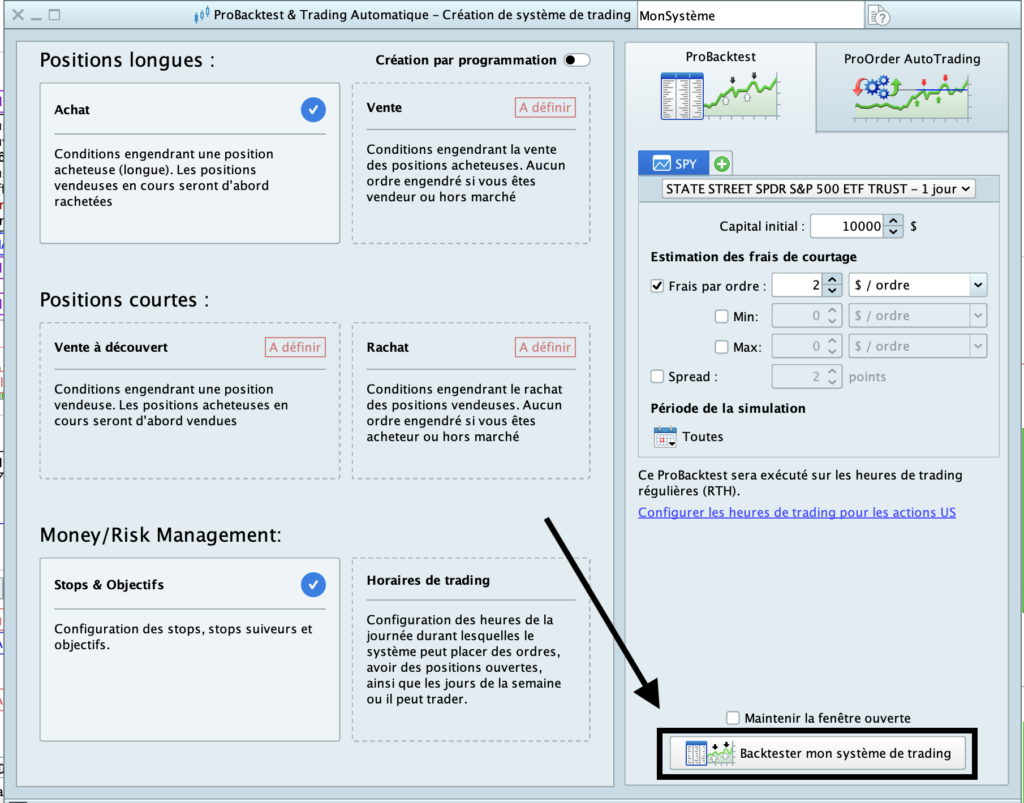

Étape 2 : Configurez l’environnement de backtesting

C’est ici que vous donnez vie à votre stratégie de trading dans un environnement simulé, mais réaliste.

Si vous utilisez ProRealTime, vous pouvez regarder cette vidéo pour apprendre à le configurer :

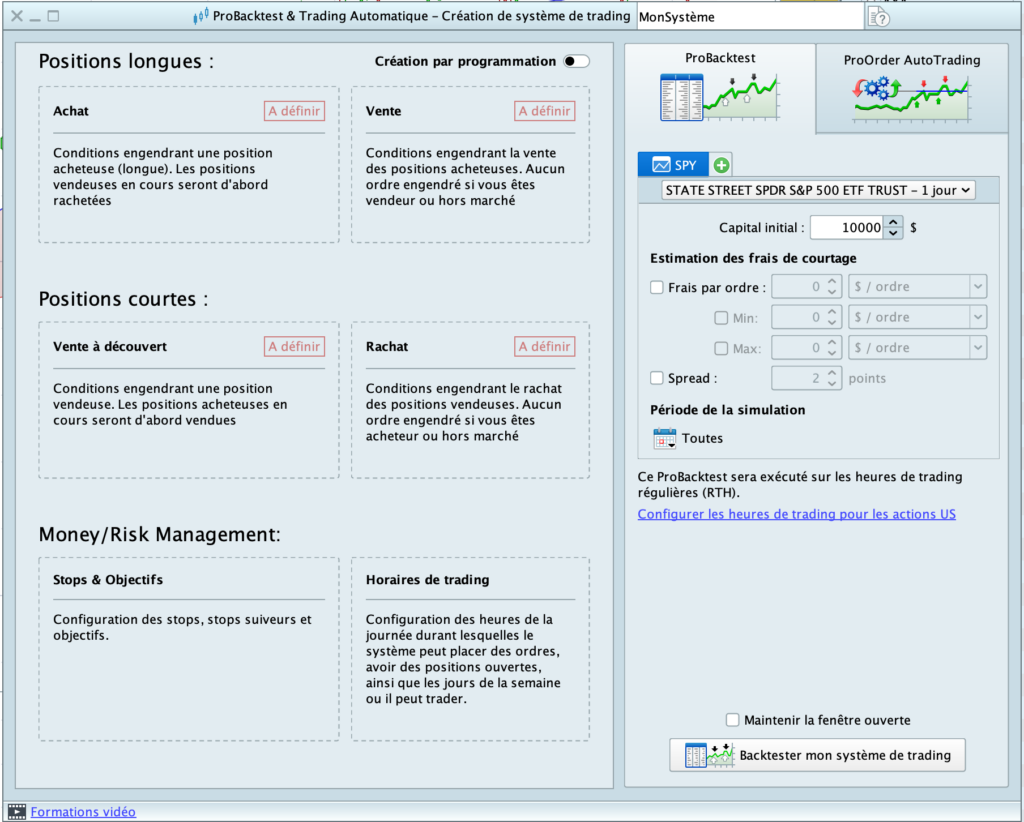

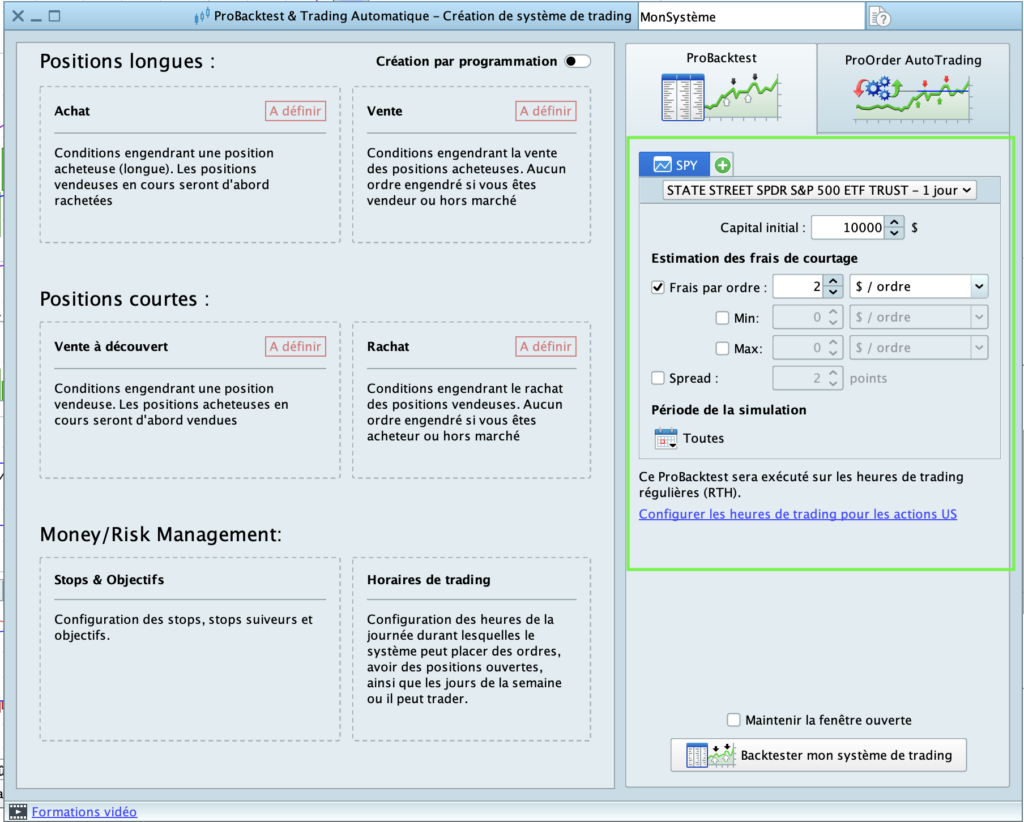

Veillez à utiliser le panneau affiché ci-dessous pour saisir les coûts de trading, tels que les frais d’ordre et les spreads. Il vous suffit d’ajuster ces paramètres pour refléter les conditions de trading réalistes de votre stratégie.

Ces coûts peuvent réduire vos profits, ils sont donc essentiels pour simuler les performances réelles de votre stratégie. Considérez cette configuration comme un test grandeur nature. Plus elle sera réaliste, mieux vous serez préparé lorsque viendra le moment de trader en direct.

Une fois ce paramétrage effectué, définissez vos règles de gestion des risques. Elles comprennent les objectifs de stop loss, de take profit et la taille des positions.

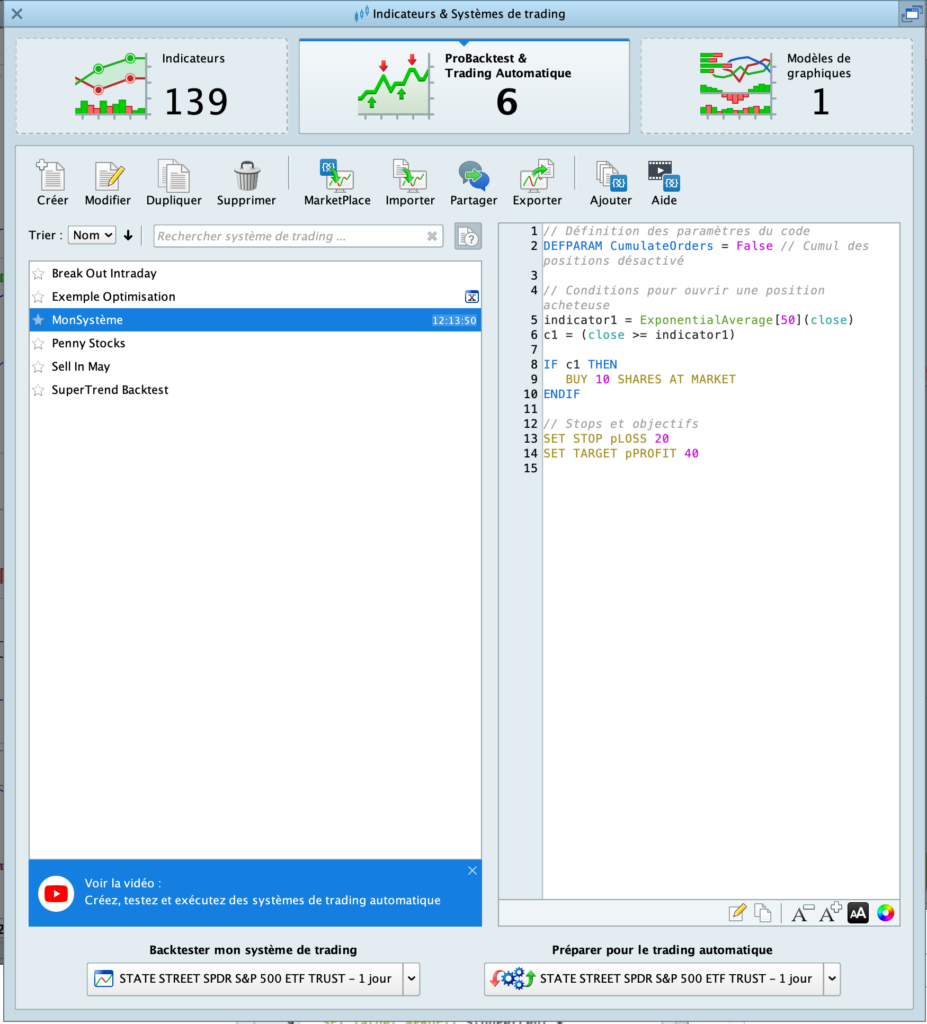

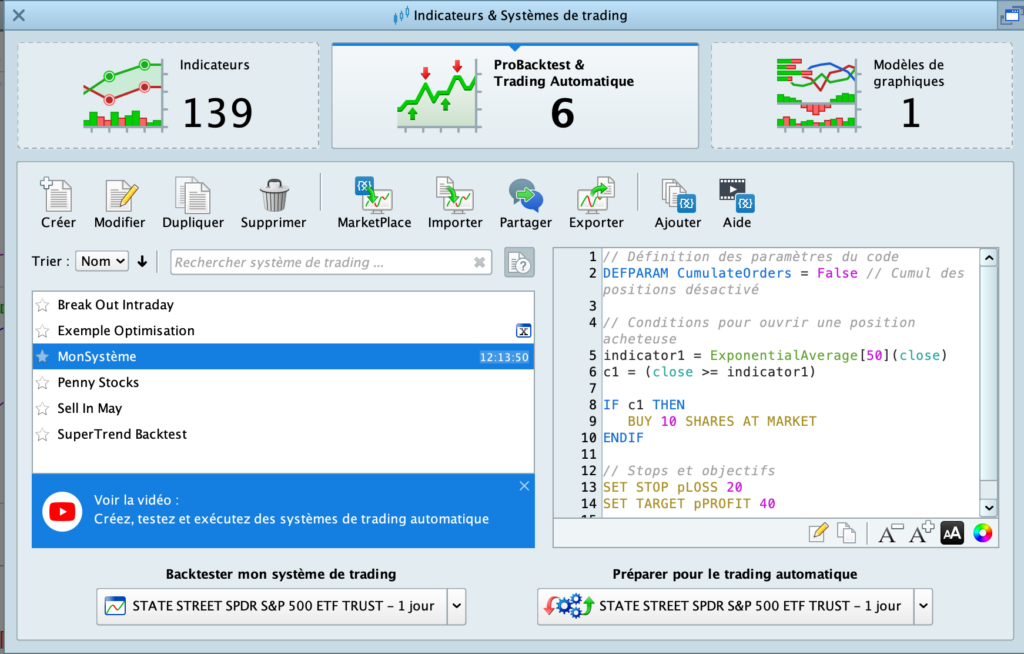

Si vous avez des connaissances en programmation, ProRealTime propose des outils pour faire passer votre backtesting au niveau supérieur.

Grâce à des scripts personnalisés, vous pouvez affiner votre stratégie et tester des conditions plus complexes. Bien qu’il existe des outils sans code, l’utilisation de la programmation peut ajouter un niveau supplémentaire de personnalisation et de flexibilité à votre analyse.

Étape 3 : Lancez le backtest

C’est lors du backtest que la magie opère. Vous pouvez voir comment votre stratégie aurait fonctionné sur le marché en vous basant sur des données historiques.

Une fois vos règles et paramètres configurés, laissez le système faire son travail. Ici, pour simplifier, nous avons testé uniquement les trades à l’achat.

Le backtest simule des trades, exécute des entrées et des sorties tout en calculant les profits et les pertes en fonction de vos conditions. Mais il ne s’agit pas seulement de vérifier si la stratégie est rentable, vous voulez également voir comment elle se comporte dans différents environnements de marché.

Veillez à ce que le backtest soit effectué sur un ensemble de données suffisamment large pour couvrir divers scénarios, des tendances haussières aux fluctuations volatiles.

Étape 4 : Analysez les résultats

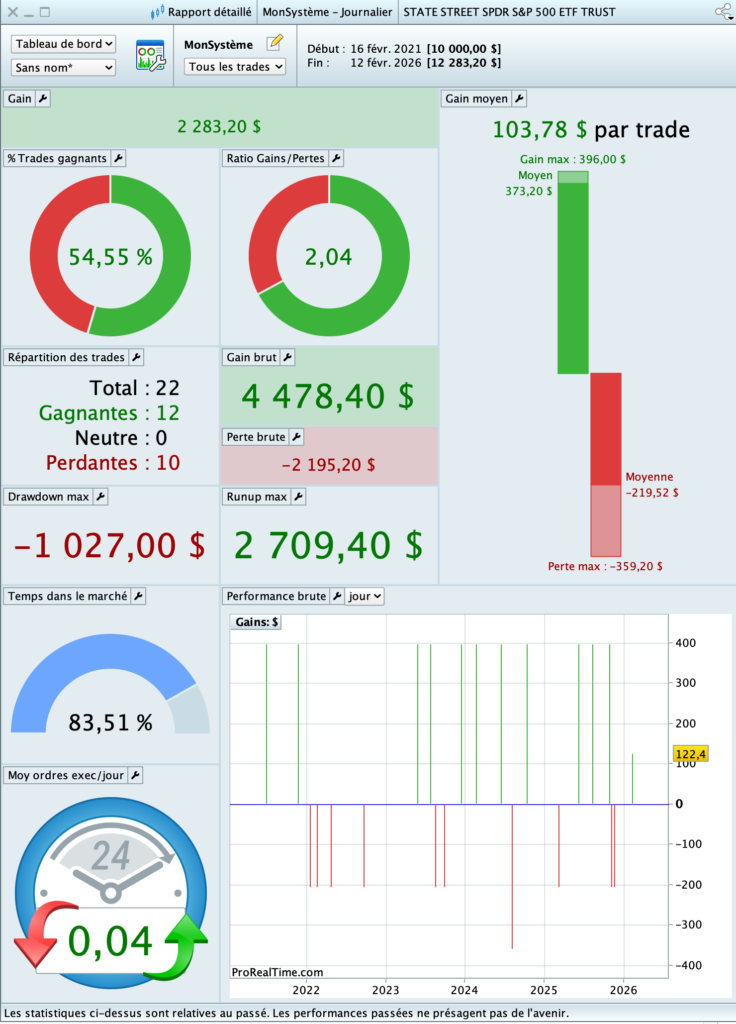

C’est à cette étape que vous voyez si votre stratégie tient la route. Le rapport de backtest fournit une analyse complète des performances, mettant en évidence la rentabilité, le risque et les statistiques de trading.

La stratégie s’est soldée par un bénéfice net de 2 283$, soit une moyenne de 104$ par trade, avec un taux de réussite de 54,55% (12 transactions sur 22 ont été rentables) et un ratio gains/pertes de 2,04, ce qui signifie que les gains ont été supérieurs aux pertes.

Les gains totaux ont atteint 4 478$, tandis que les pertes totales se sont élevées à 2 195$. La meilleure transaction a rapporté 396$, tandis que la pire perte s’est élevée à -359$, contribuant de manière significative au drawdown maximal de -1 027$.

La perte la plus importante, de -360$, a joué un rôle clé dans la baisse, ce qui indique que l’affinement du placement des stop loss pourrait contribuer à réduire le risque de baisse.

Bien que le système soit rentable, certaines améliorations pourraient renforcer sa cohérence. L’ajustement des confirmations d’entrée pourrait contribuer à réduire les pertes inutiles, tandis que le réglage du placement des prises de bénéfices pourrait permettre aux trades gagnants de rester plus longtemps en position.

Tester ces scénarios dans ProBacktest pourrait contribuer à renforcer la résilience de la stratégie et à améliorer les performances à long terme.

Étape 5 : Optimisez votre stratégie

Un bon backtest n’est qu’un point de départ. L’optimisation permet d’affiner une stratégie. Il est important de garder à l’esprit que les ajustements doivent permettre d’améliorer les performances réelles, et pas seulement les résultats passés.

Le plus grand risque lié à l’optimisation est le surajustement sur les données historiques. Lorsque les paramètres sont ajustés de manière trop précise par rapport à l’évolution passée des prix, il peut arriver que la stratégie échoue en trading réel

Pour éviter ce biais, concentrez-vous sur des changements qui résistent à différentes conditions de marché plutôt que de simplement optimiser pour obtenir les meilleurs résultats de backtest.

Ne vous limitez pas à un seul ensemble de paramètres, mais testez toute une gamme de valeurs afin d’évaluer la flexibilité de votre stratégie. Si celle-ci repose sur une moyenne mobile exponentielle (EMA) de 50, essayez de la tester avec des EMA de 40, 45, 55 ou 60 et observez l’impact.

Si un léger ajustement modifie considérablement les performances, votre stratégie est peut-être trop rigide. Il en va de même pour les niveaux de stop loss et de take profit : de légères modifications doivent améliorer l’efficacité, et non perturber le système.

L’objectif n’est pas de créer une stratégie gagnante à chaque trade, mais de construire un système qui reste cohérent et résilient dans différentes phases du marché.

Étape 6 : Validez les résultats

La validation des résultats de votre backtest est le test ultime. Elle permet de déterminer si votre stratégie peut résister à l’imprévisibilité des marchés réels.

L’étape la plus importante est le test hors échantillon, qui consiste à appliquer votre stratégie à des données récentes qui n’ont pas été utilisées dans le backtest initial. Cela permet de confirmer si la stratégie est réellement efficace ou si elle a simplement été surajustée aux données historiques. Si les performances se maintiennent dans des conditions de marché inédites, c’est un signe fort de robustesse.

Pour une validation plus dynamique, les tests walk-forward vont encore plus loin. Au lieu d’optimiser votre stratégie une seule fois et de l’appliquer à l’ensemble des données, vous l’optimisez et la testez de manière répétée sur plusieurs périodes glissantes. Cela simule la manière dont la stratégie s’adapterait à l’évolution des conditions du marché, réduisant ainsi le risque de surajustement.

Étape 7 : Documentez vos résultats

ProRealTime enregistre automatiquement les backtests, vous n’avez donc pas besoin de suivre manuellement chaque indicateur. Vous pouvez ainsi revoir les résultats passés, ajuster vos stratégies et comparer les performances au fil du temps.

Mais il ne suffit pas de stocker des données, vous devez en extraire des informations utiles qui guideront vos prochaines décisions.

Au lieu de vous contenter d’examiner les résultats, conservez un journal détaillé de vos observations. Voici les éléments à suivre :

- Tendances de performance – Les résultats se sont-ils améliorés ou détériorés au fil du temps ? Y a-t-il eu des conditions spécifiques dans lesquelles la stratégie a donné des résultats nettement meilleurs ou moins bons ?

- Points forts – Quels aspects de la stratégie ont fonctionné de manière constante ? (par exemple, entrées solides, transactions à risque/rendement élevé, succès dans le suivi des tendances).

- Faiblesses – Quels schémas ont conduit à des pertes ? Les faux signaux ou les sorties prématurées ont-ils été un problème récurrent ?

- Historique d’optimisation – Quels ajustements ont été testés jusqu’à présent et quel a été leur impact sur les résultats ?

- Prochaines étapes – Que faut-il explorer dans les tests futurs ? Y a-t-il des paramètres spécifiques qui doivent être validés ?

L’objectif de ces commentaires n’est pas seulement de suivre les résultats, mais aussi de mettre en place une approche structurée pour affiner votre système de trading au fil du temps.

Étape 8 : Répétez et affinez

Considérez cette étape comme un dialogue continu avec vos résultats de backtesting et utilisez les commentaires pour identifier les points à améliorer.

- 1. Identifiez une faille : la stratégie perd-elle trop souvent dans certaines conditions de marché ? Les baisses sont-elles trop importantes ?

- 2. Testez un changement ciblé : ajustez une variable (par exemple, la taille du stop-loss, la confirmation d’entrée) et relancez le backtest.

- 3. Mesurez l’impact : l’ajustement a-t-il amélioré les performances ou a-t-il introduit de nouveaux risques ?

- 4. Affinez et répétez : conservez ce qui fonctionne, éliminez ce qui ne fonctionne pas et consignez tout pour pouvoir vous y référer.

Il ne s’agit pas de viser la perfection, mais de construire une stratégie adaptable à laquelle vous pouvez vous fier dans le trading en direct.

Biais courants dans le backtesting (et comment les éviter)

Votre stratégie est au point, du moins en théorie, mais vous ne parvenez pas à être gagnant sur les marchés en réel. La raison ? Des biais cachés faussent les résultats. Voici les plus importants à éviter.

- Le surajustement se produit lorsqu’une stratégie est trop précisément adaptée aux données passées. Elle semble parfaite lors d’un backtest, mais dès que les conditions du marché changent, elle s’effondre. Si le fait de modifier un paramètre change radicalement les résultats, c’est un signal d’alarme. Gardez un système simple et validez-le à l’aide de données récentes et hors échantillon.

- Le biais d’anticipation s’immisce lorsque votre stratégie « voit » des données qu’elle n’aurait pas pu connaître en temps réel. Une erreur courante consiste à utiliser l’évolution future des cours comme signaux d’entrée sans s’en rendre compte. La solution ? Assurez-vous que votre logiciel de backtesting traite les données de manière séquentielle, comme le font les marchés réels.

- Le biais de survie donne l’impression qu’une stratégie est meilleure qu’elle ne l’est en réalité en ignorant les actions qui ont échoué. Si votre ensemble de données ne comprend que les actions toujours cotées, alors vous passez à côté de toutes les entreprises qui ont été retirées de la cote. La solution ? Utilisez des données historiques qui incluent les actions retirées de la cote afin d’obtenir une image précise des performances.

- Le biais de surexploitation des données se produit lorsque vous testez des dizaines de variantes et que vous sélectionnez celle qui a obtenu les meilleurs résultats. Le problème ? Cette stratégie « gagnante » pourrait n’être qu’un coup de chance. Pour éviter cela, effectuez des tests sur différentes périodes et dans différentes conditions de marché, et confirmez toujours les résultats par des tests hors échantillon.

- Le biais d’évolution du marché conduit les traders à croire que ce qui a fonctionné il y a des années continuera à fonctionner. Les marchés changent : la liquidité évolue, les cycles de volatilité se modifient et de nouvelles technologies apparaissent. Un système qui fonctionnait bien il y a cinq ans peut être inutile aujourd’hui. La meilleure approche ? Validez régulièrement votre stratégie à l’aide de données récentes afin de vous assurer qu’elle est toujours valable.

Le backtesting doit révéler les faiblesses d’une stratégie, et pas seulement confirmer ses points forts. Si votre système ne fonctionne que dans des conditions parfaites, il n’est pas prêt pour le trading en direct. C’est en identifiant et en corrigeant ces biais que l’on distingue une stratégie robuste et adaptable d’une stratégie vouée à l’échec.

FAQ

Pourquoi les stratégies échouent-elles dans le trading en direct ?

Une stratégie qui fonctionne bien dans les backtests rencontre souvent des difficultés sur les marchés en direct en raison d’un surajustement, d’un biais d’anticipation ou de la prise en compte insuffisante des coûts réels du trading, tels que le slippage et les spreads.

Les conditions du marché évoluent également, de sorte que les performances passées ne garantissent pas le succès futur. Le backtesting doit être utilisé pour mieux comprendre le comportement du marché, et non pour rechercher un système « parfait ».

Quelle quantité de données historiques faut-il backtester ?

Pour le day trading, 3 à 6 mois de données intraday (graphiques 1 minute ou tick) fournissent suffisamment de configurations à analyser.

Les swing traders ont besoin de 3 à 5 ans pour saisir les différentes conditions du marché.

Les traders à long terme doivent viser au moins 10 ans afin de prendre en compte plusieurs cycles de marché.

L’objectif n’est pas seulement de collecter des données, mais aussi de tester les tendances, les variations de volatilité et les changements structurels du marché.

Comment savoir si ma stratégie est trop optimisée ?

Si de petits changements de paramètres ont un impact considérable sur les résultats, la stratégie est probablement surajustée. Des filtres excessifs et des performances de backtest quasi parfaites sont également des signaux d’alerte.

Un bon système doit fonctionner de manière fiable dans les conditions de marché pour lesquelles il a été conçu, mais s’il ne fonctionne que dans une fenêtre historique étroite, c’est mauvais signe.

Backtesting manuel ou automatique : lequel choisir ?

Le backtesting manuel oblige les traders à passer en revue les données historiques étape par étape, ce qui leur permet d’améliorer leur compréhension du marché et leur capacité à reconnaître les tendances.

Le backtesting automatique exécute les stratégies instantanément, ce qui accélère le test des idées à grande échelle.

Le test manuel est idéal pour l’apprentissage, tandis que l’automatisation permet d’affiner et de valider efficacement les stratégies. La combinaison des deux offre des informations plus approfondies.

Le backtesting est-il utile ?

Le backtesting ne garantit pas de profits, mais il permet de distinguer les compétences de la chance. Il montre si une stratégie tient la route dans le temps, améliore l’intuition et fournit des informations sur la façon dont elle réagit à différentes conditions de marché.

Certaines stratégies fonctionnent bien dans des environnements spécifiques, mais échouent dans d’autres. Tester un système dans des conditions de forte volatilité, de tendance haussière ou baissière permet de déterminer s’il est fiable ou s’il doit être ajusté.

Bien qu’il ne permette pas de prédire l’avenir, le backtesting offre un moyen structuré d’affiner les stratégies et de prendre des décisions plus réfléchies.

Cedric est un stratège chevronné en gestion d'investissements qui compte plus de dix ans d'expérience et travaille actuellement chez TTUTC. Il détient deux titres prestigieux : celui de Chartered Market Technician (CMT) et celui de Chartered Financial Analyst (CFA).

Découvrez le trading sans risque grâce au

simulateur ProRealTime.