Cotation de SpaceX au Nasdaq : faut-il acheter l’action SPCX ?

Une fusée, une IA et le patron le plus médiatique de la tech : à son entrée au Nasdaq le 12 juin, SpaceX a tout pour déclencher la ruée.

Mais l’action la plus attendue de l’année est-elle pour autant à acheter ? Derrière l’euphorie du premier jour, les résultats de l’entreprise d’Elon Musk et les données statistiques sur les IPO racontent une histoire plus complexe qu’il n’y paraît.

Les statistiques du trading font état de 97% de traders perdants. Le trading exige de comprendre des produits financiers complexes et de supporter des risques élevés, dont des pertes rapides supérieures aux dépôts.

SpaceX, 1 770 milliards de dollars de valo pour 18,7 de ventes

SpaceX fait son entrée au Nasdaq sous le ticker SPCX, au prix d’introduction de 135 dollars par action. L’opération valorise l’entreprise à 1 770 milliards de dollars et lève 75 milliards. C’est la plus grosse introduction en Bourse de l’histoire, devant Saudi Aramco, qui n’avait levé « que » 29 milliards en 2019.

| Indicateur | Valeur |

|---|---|

| Prix d’introduction | 135 $ |

| Valorisation | 1 770 milliards $ |

| Montant levé | 75 milliards $ |

| Chiffre d’affaires 2025 | 18,7 milliards $ |

| Perte nette 2025 | 4,9 milliards $ |

| Bénéfice opérationnel Starlink | 4,4 milliards $ |

| Cours / chiffre d’affaires | ≈ 95× |

Derrière ces chiffres, une réalité plus terre à terre. En 2025, SpaceX a réalisé 18,7 milliards de dollars de chiffre d’affaires, pour une perte nette de 4,9 milliards [1] . Au prix d’introduction, l’action se paie déjà près de 95 fois les ventes annuelles.

Une seule division gagne de l’argent : Starlink. L’internet par satellite a dégagé 4,4 milliards de bénéfice opérationnel en 2025 et compte 10,3 millions d’abonnés dans 164 pays.

Les autres segments sont déficitaires : l’activité spatiale, lancements compris, a perdu 0,7 milliard, et l’intelligence artificielle, le segment xAI intégré début 2026, a brûlé 6,4 milliards de dollars.

Au total, et malgré Starlink, le groupe accuse une perte opérationnelle de 2,6 milliards.

Le réflexe du premier jour de cotation : ne pas manquer l’aubaine

La tentation d’acheter l’action de Space Exploration Technologies (SPCX) dès le premier jour est compréhensible. SpaceX, c’est Elon Musk, l’espace et Starlink : un récit que peu d’introductions en Bourse peuvent s’offrir.

Et l’engouement pour l’IPO s’est vérifié. Selon Reuters, le livre d’ordres a approché 250 milliards de dollars, et l’opération a été sursouscrite près de quatre fois. Les particuliers se sont vu réserver une part inhabituelle de l’offre et ont passé à eux seuls plus de 100 milliards de dollars d’ordres [2] .

Avec une telle demande pour une enveloppe réduite, beaucoup sont servis au compte-gouttes, voire pas du tout. Pour ceux-là et les autres, la prochaine étape, c’est le passage d’ordre au prix du marché, une fois la cotation lancée.

L’un des plus puissants moteurs psychologiques entre alors en action : la peur de passer à côté ou FOMO vous incite à prendre position avant les autres. Le raisonnement du trader tient en une phrase : si tout le monde se rue dessus, l’action va bondir dès l’ouverture, autant en être.

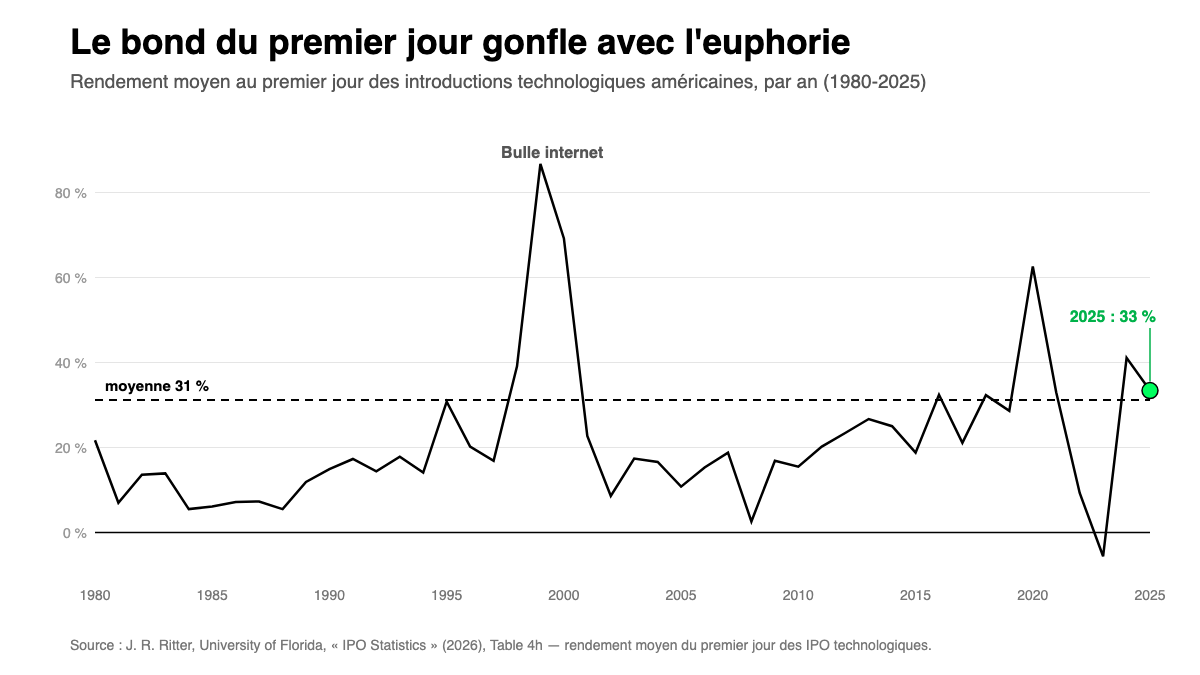

Les statistiques semblent lui donner raison. Depuis 1980, une introduction en Bourse américaine gagne en moyenne 19 % dès son premier jour de cotation [3] . En 2025, cette moyenne est montée à 29 %. Et les valeurs technologiques font encore mieux, avec 31,2 % en moyenne sur 25 ans.

D’où le réflexe, ce 12 juin : acheter à l’ouverture pour capter le meilleur prix avant que l’action ne s’envole.

Mais attention, le résultat de votre trade dépend aussi de la durée de détention du titre. Les statistiques des IPO racontent une tout autre histoire, beaucoup moins flatteuse pour celui qui achète le jour 1 et conserve l’action.

Acheter au premier jour de cotation : les chiffres des IPO

Le rendement moyen de 31,2 % se mesure du prix d’introduction au cours de clôture du premier jour. Il revient au trader servi lors de l’IPO, à 135 dollars, pas à celui qui achète l’action en Bourse une fois la cotation lancée.

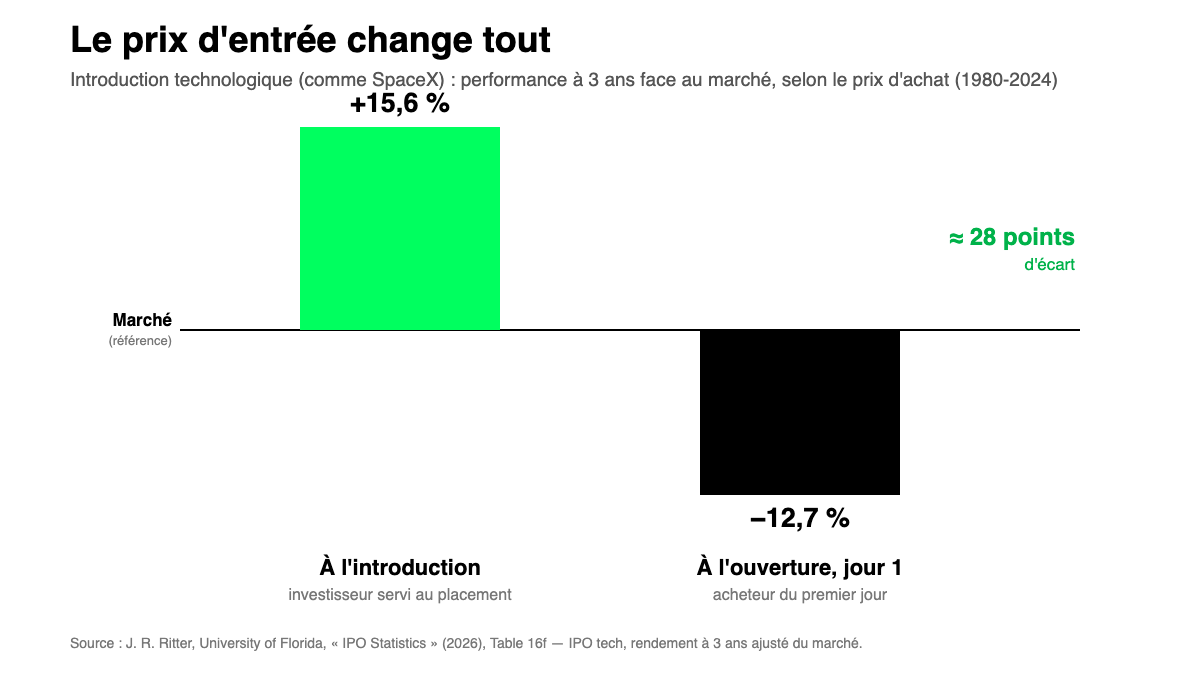

Et pour une valeur technologique comme SpaceX, l’écart de rendement à moyen terme est saisissant. Depuis 1980, les introductions tech achetées au prix de l’IPO, et conservées, ont battu le marché de 15,6 % sur trois ans.

Achetées à l’ouverture du premier jour, elles l’ont au contraire sous-performé de 12,7 %.

SpaceX est loin d’être une entreprise tech ordinaire, et ses particularités invitent à la prudence.

Au prix d’introduction, l’action vaut déjà 95 fois ses ventes : les introductions cotées au-delà de 40 fois leurs ventes sous-performent le marché de 58,5 % à trois ans. Morningstar valorise d’ailleurs l’entreprise à moins de la moitié de son prix d’introduction [4] .

De plus, comme elle perd de l’argent, elle rejoint une autre catégorie : celle des introductions déficitaires qui tendent à sous-performer le marché de 30,7 %.

À court terme, pourtant, deux forces opposées vont s’affronter.

- La rareté soutient le cours : l’offre ne porte que sur 555 millions d’actions. Le flottant ressort à environ 4 %, et la valeur boursière se jouera sur une fraction réduite du capital.

Cette rareté est renforcée par les achats forcés des fonds indiciels. SpaceX profite d’une intégration anticipée aux grands indices : MSCI une dizaine de séances après ses débuts, puis le Nasdaq 100. Le plus gros réservoir passif restera toutefois fermé : le S&P 500 exige douze mois de cotation et des comptes bénéficiaires, deux conditions que SpaceX ne remplira pas avant 2027 au mieux.

- La pression vendeuse viendra plus tard. Le lock-up de revente des initiés court sur 180 jours, levé par paliers, et 366 jours pour Elon Musk. Selon Morningstar, la vraie mesure de la demande n’apparaîtra qu’à l’expiration du lock-up, quand davantage d’actions pourront s’échanger.

Un cours soutenu les premières semaines est donc plausible. Mais à l’horizon de trois ans, les chiffres des IPO sont révélateurs : une introduction aussi chère et déficitaire, achetée dès le premier jour, a beaucoup plus souvent sous-performé le marché que l’inverse.

Acheter l’action SpaceX depuis la France

Concrètement, SPCX s’achète depuis un compte-titres ordinaire donnant accès aux marchés américains. Le titre se cherche par son ticker, SPCX, dès l’ouverture. Côté frais, la commission n’est pas forcément un sujet et peut être limitée à un dollar ou un euro par ordre. Sur une séance aussi volatile, le critère important, c’est l’accès au marché.

Deux courtiers se détachent.

Interactive Brokers exécute les ordres en direct sur les Bourses américaines, le Nasdaq comme le NYSE, en temps réel. Sa tarification fixe sur les actions américaines s’établit à 0,005 dollar par action, avec un minimum de 1 dollar par ordre.

Saxo donne lui aussi accès aux Bourses américaines, en tant qu’agent, via un routage qui cherche le meilleur prix sur les places de référence. Sa commission s’élève à 0,08 %, là encore avec un minimum de 1 dollar par ordre.

Trade Republic est moins cher, à 1 euro par ordre quel que soit son montant, mais il n’exécute pas en direct sur le Nasdaq : ses ordres passent par une place de négociation allemande.

DEGIRO, lui, donne bien accès aux Bourses américaines, pour 2 euros par ordre.

| Courtier | Commission | Accès marché |

|---|---|---|

| Interactive Brokers | 0,005 $/action, min 1 $ | Bourses US en direct (Nasdaq, NYSE) |

| Saxo | 0,08 %, min 1 $ | Bourses US, en agent (meilleur prix) |

| Trade Republic | 1 € | Place de négociation allemande |

| DEGIRO | 2 € | Bourses US (Nasdaq, NYSE) |

Pour suivre la volatilité de la séance, on peut connecter son compte Interactive Brokers à ProRealTime, dont les graphiques en temps réel sont taillés pour ce type de configuration.

SpaceX en Bourse : à retenir

SpaceX entre en Bourse par la grande porte, et l’événement mérite l’attention qu’il reçoit. Reste à répondre à la question beaucoup plus complexe « faut-il acheter l’action ? ».

Pour qui vise un investissement à moyen ou long terme, les chiffres invitent à la prudence. Une valorisation à 95 fois les ventes, une perte nette de 4,9 milliards de dollars, et un historique sans détour : depuis 1980, les introductions chères et déficitaires achetées dès le premier jour ont le plus souvent sous-performé le marché. Morningstar valorise d’ailleurs l’entreprise à moins de la moitié de son prix d’introduction.

Pour qui trade à court terme, en intraday ou en swing, l’enjeu est différent. Le flottant réduit à 4 % promet une volatilité importante, et le calendrier fournit de sérieux catalyseurs : l’entrée dans les indices MSCI puis le Nasdaq 100, et la levée progressive des lock-up de revente.

Autant d’occasions de mouvement, mais sur ce type de titre, la volatilité a un prix : spreads élargis et gaps de cotation peuvent surprendre le trader dans les deux sens.

Dans tous les cas, le choix du courtier peut être décisif : l’accès direct au marché et la qualité d’exécution priment sur l’économie de quelques euros de commissions. Pour comparer les intermédiaires sérieux, notre top des courtiers en Bourse passe en revue les meilleures options pour un trader européen.

Article sources

Lead Copywriter chez Syntax Finance, Audrey possède un diplôme d’études comptables et financières (DECF) et une expérience professionnelle de plus de 15 ans dans les secteurs bancaire et comptable.

Découvrez le Trading sans risque grâce au

simulateur ProRealTime.