Volume Weighted Average Price (VWAP): définition, formule et stratégies de trading

Le VWAP correspond au prix moyen (pondéré par les volumes) auquel un produit financier s’est échangé depuis l’ouverture du marché.

Cet indicateur technique intraday est utilisé comme prix de référence par les traders institutionnels pour évaluer la qualité de leur trading.

Affiché directement sur le graphique, le VWAP met en évidence la tendance du marché, ainsi que de potentielles zones d’achat ou de vente.

Les statistiques du trading font état de 97% de traders perdants. Le trading exige de comprendre des produits financiers complexes et de supporter des risques élevés, dont des pertes rapides supérieures aux dépôts.

Qu’est-ce que le Volume Weighted Average Price (VWAP) ?

Le Volume Weighted Average Price (VWAP) correspond au prix moyen auquel un produit financier s’est négocié depuis l’ouverture du marché.

Bien qu’il soit parfois confondu à tort avec la moyenne mobile en raison de leur ressemblance visuelle, le VWAP n’est pas une simple moyenne glissante des prix, mais une moyenne des prix pondérée par les volumes et réinitialisée à chaque début de séance.

Utilisé comme prix de référence par les grandes institutions financières, ce prix moyen pondéré par les volumes permet notamment aux algorithmes de trading de bien calibrer l’exécution de leurs ordres de bourse afin de minimiserle risque de slippage.

Formule de calcul

Le VWAP correspond à la moyenne des prix de l’ensemble des transactions réalisées depuis le début de la séance (ticks) pondérée par les volumes d’échanges.

$$\ \text{VWAP} = \frac{\sum (\text{Prix du tick} \times \text{Volume du tick})}{\text{Volume des transactions}} \ $$Les meilleurs logiciels d’analyse technique calculent le VWAP tick par tick automatiquement.

Parce que ce calcul nécessite d’avoir accès à l’ensemble des transactions ayant eu lieu depuis le début de la séance boursière, certains logiciels de trading utilisent une méthode de calcul simplifiée, mais plus approximative.

Il s’agit alors de :

1 – Déterminer le prix moyen pour chaque barre du graphique

2 – Multiplier le prix moyen de chaque barre par le volume de chaque barre

3 – Faire la somme de ces valeurs et la diviser par le volume total depuis le début de séance

Comment interpréter le VWAP

Comme tous les indicateurs techniques, le VWAP ne prédit pas l’avenir, mais il offre de précieuses informations au trader.

Le niveau du VWAP correspond au prix d’achat de l’acheteur moyen et au prix de vente du vendeur moyen.

- Acheter en-dessous du VWAP ou vendre au-dessus du VWAP revient à faire une meilleure affaire que la moyenne du marché (ou une « moins pire »…).

- Lorsque le prix est au-dessus du VWAP, l’acheteur moyen est dans le vert et le vendeur moyen est dans le rouge. Et inversement, lorsque le prix est en-dessous du VWAP, l’acheteur moyen est en moins-value et le vendeur moyen en plus-value.

- Plus le prix s’éloigne du VWAP, plus le camp en difficulté se retrouve sous pression (avec une forte moins-value).

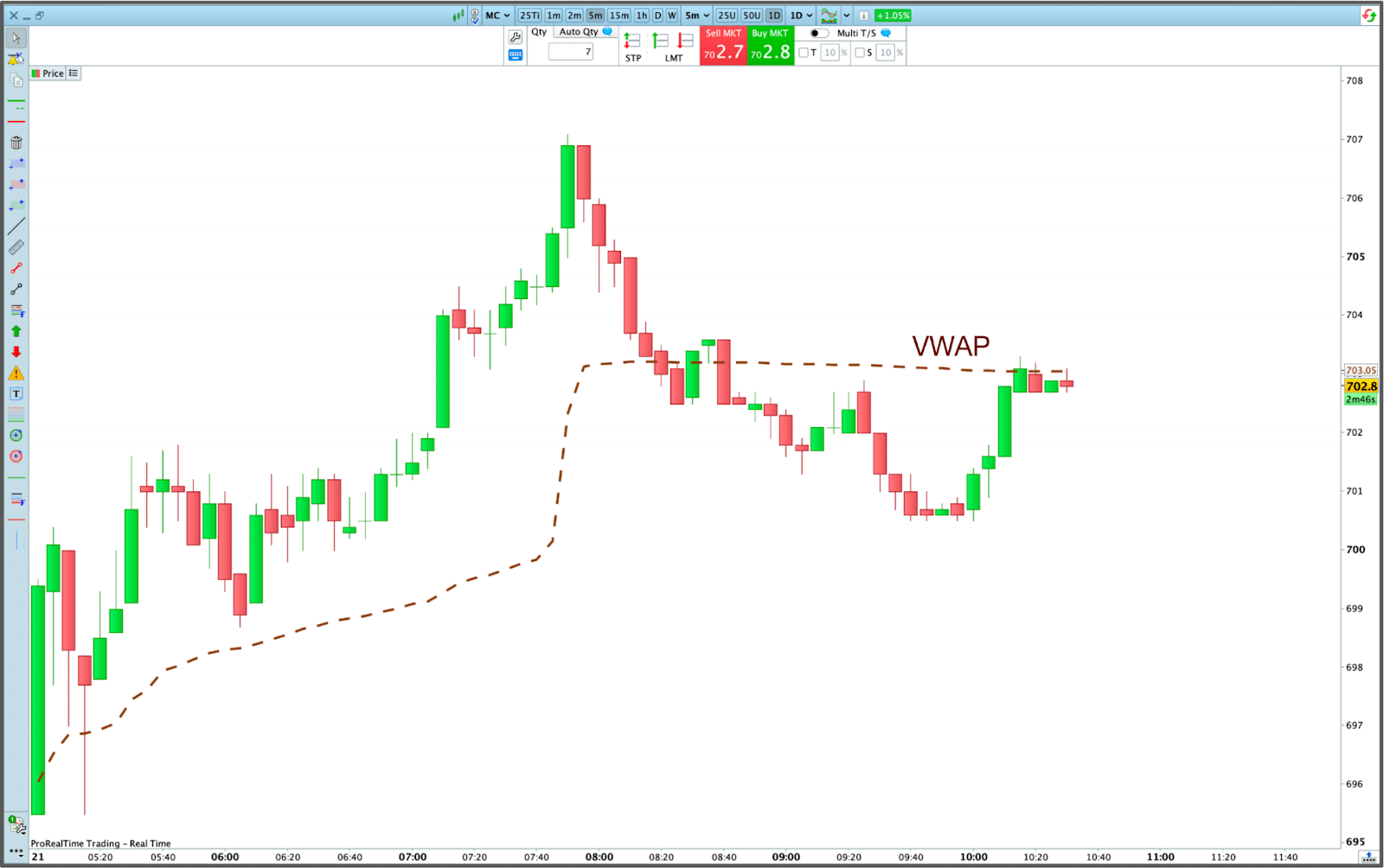

La pente du VWAP décrit la tendance du marché.

| PENTE | Position des prix | Tendance intraday |

|---|---|---|

| Haussière | Au-dessus du VWAP | Haussière |

| Baissière | En dessous du VWAP | Baissière |

| Plate | Au contact du VWAP | Range |

Comment trader le VWAP ?

Le VWAP ne donne pas de signal d’achat ni de vente, mais plusieurs hypothèses de bon sens sont possibles.

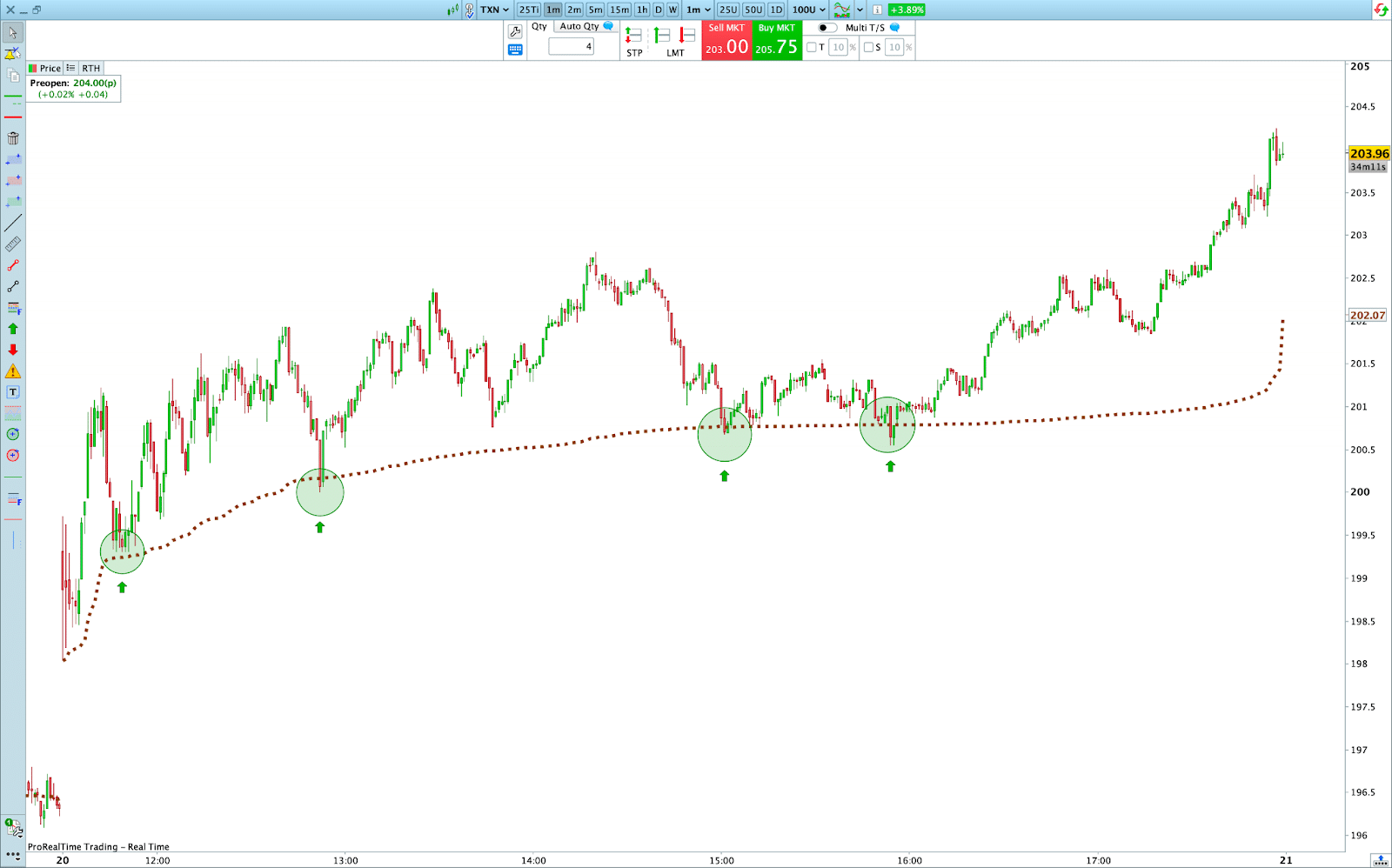

- Parce qu’il est suivi par de nombreux traders, le VWAP pourrait être un bon niveau de support et de résistance (prophétie auto-réalisatrice).

- Trader dans le sens d’évolution du VWAP permettrait d’être du côté du plus fort et de tirer profit des erreurs des traders en difficulté.

Stratégies de trading VWAP

Le VWAP n’est pas une stratégie de trading à lui tout seul, mais voici quelques exemples de cas d’usages.

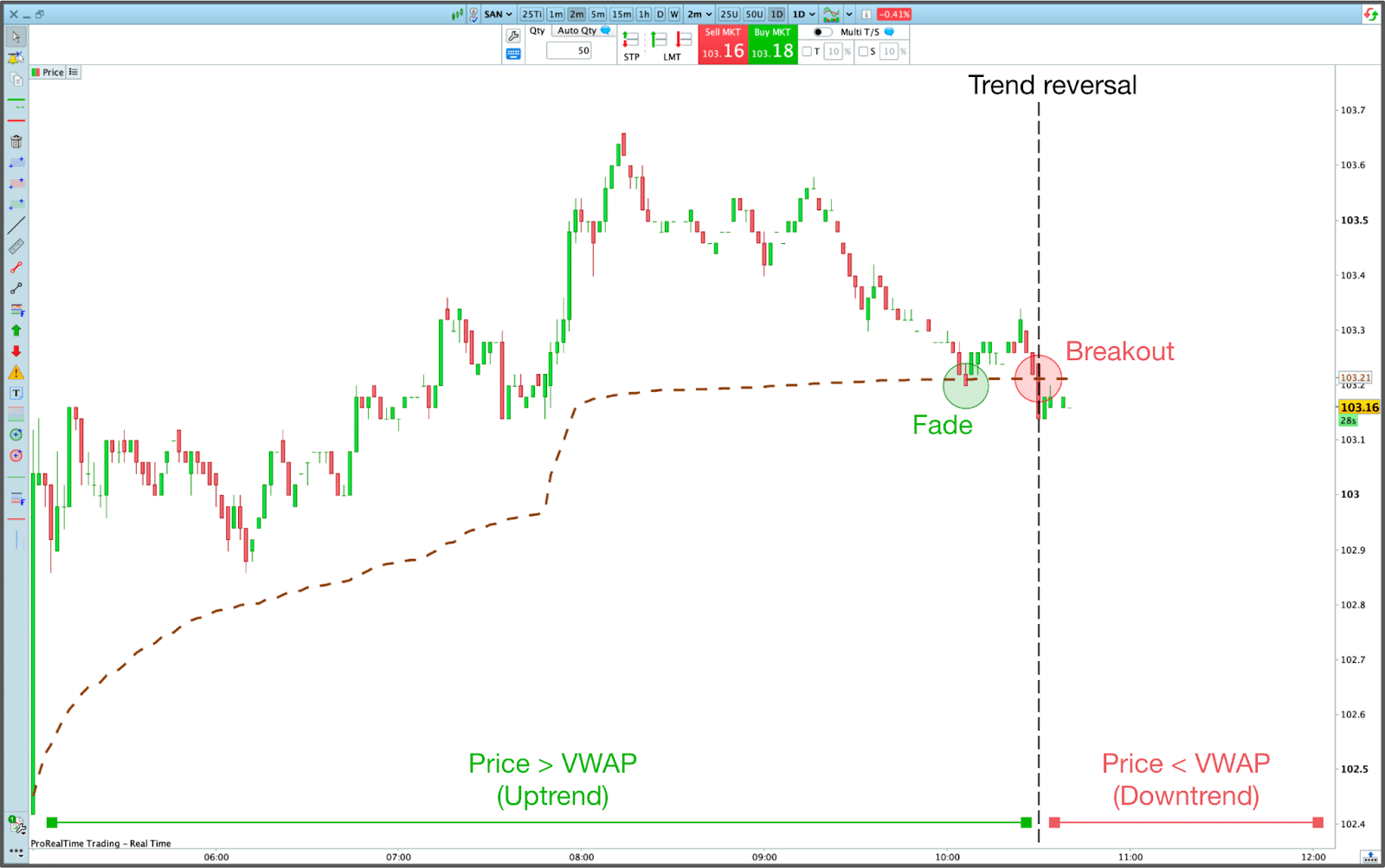

Pullbacks et breakouts du VWAP

| Tendance VWAP | Rôle du VWAP |

|---|---|

| Tendance haussière | Support |

| Tendance baissière | Résistance |

Les traders peuvent soit acheter le support VWAP et vendre la résistance VWAP en pariant sur un fade, soit attendre un breakout du VWAP pour parier sur un renversement de tendance.

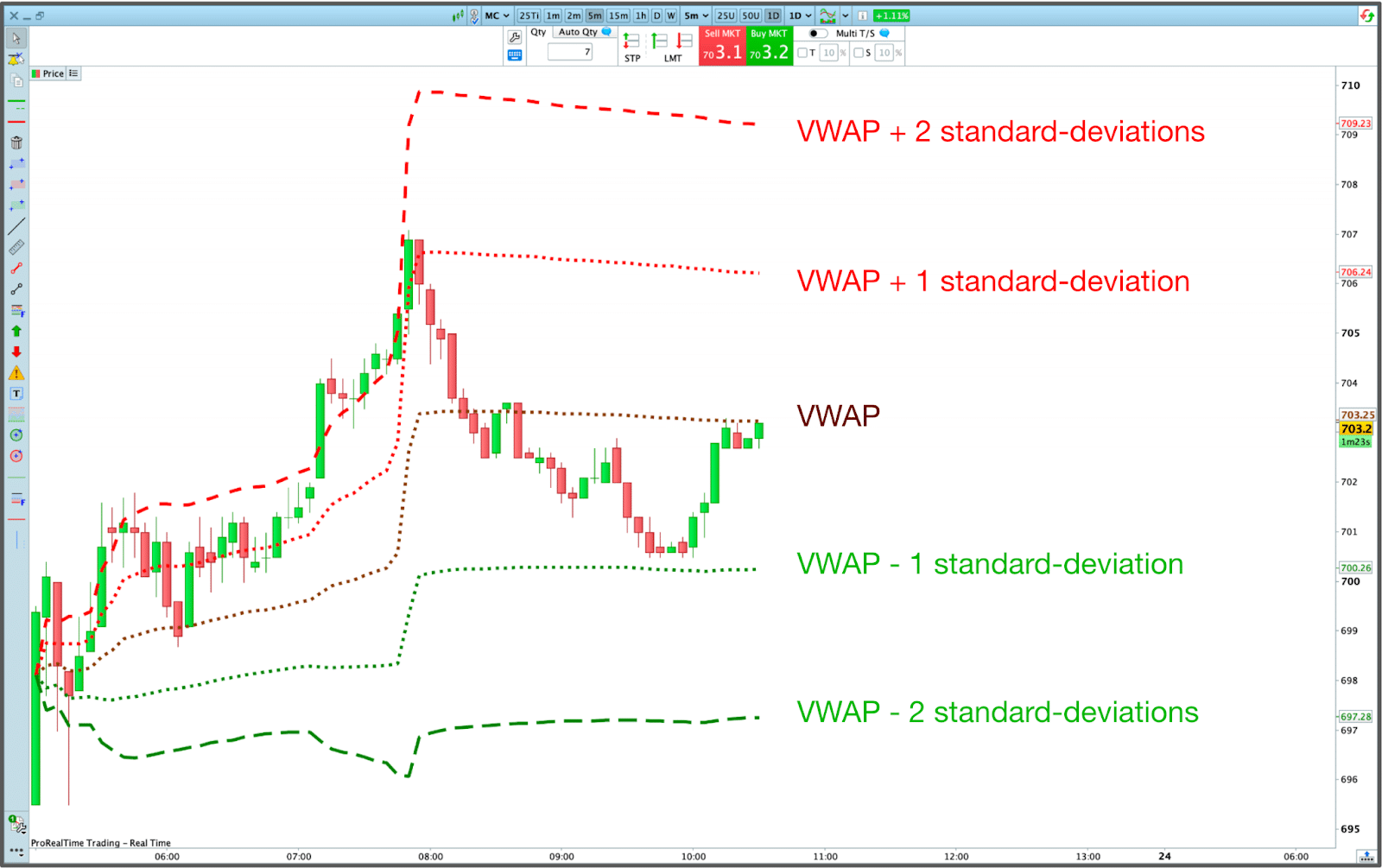

Bandes VWAP

À la manière des bandes de Bollinger, les bandes VWAP sont des écarts types appliqués au VWAP, créant des limites supérieures et inférieures autour du VWAP. Utilisées comme un indicateur de momentum, elles permettent d’identifier les situations de surachat et de survente.

Les bandes VWAP sont calculées comme suit :

$$ \text{Bande supérieure} = \mathrm{VWAP} + k\sigma $$

$$ \text{Bande inférieure} = \mathrm{VWAP} – k\sigma $$

Où:

- k = multiplicateur (généralement 1, 2 ou 3)

- σ = écart type

Avantages et inconvénients

| Avantages | Inconvénients |

|---|---|

| Visualiser simplement le prix d’équilibre entre acheteurs et vendeurs | Ne tient pas compte des transactions avant ou après les heures d’ouverture |

| Niveau clé dynamique de support ou de résistance | Indicateur retardé par rapport à l’évolution des prix (car ancré au prix d’ouverture) avec un décalage qui augmente au fil de la journée |

FAQ

Quelle est la différence entre le VWAP et les moyennes mobiles ?

Réinitialisé quotidiennement, le VWAP est un prix moyen pondéré en fonction du volume, il prend donc directement en compte les volumes d’échanges. En revanche, les moyennes mobiles simples (SMA) et les moyennes mobiles exponentielles (EMA) ne prennent pas en compte les volumes pour lisser les données de prix sur une période sélectionnée.

Le VWAP est-il un indicateur avancé ?

Le VWAP n’est pas un indicateur avancé mais un indicateur retardé (car il se concentre uniquement sur les données historiques). Bien que VWAP offre des signaux de trading, il n’est pas considéré comme une stratégie de trading complète en soi, car sa capacité prédictive reste à démontrer.

Fondateur et rédacteur en chef de NewTrading.fr, Maxime vous partage son expérience pour découvrir le trading sans vous faire plumer. Diplômé du Master Grande École de SKEMA Business School et d’un Master en Analyse financière internationale de la Faculté de finance, banque et comptabilité de Lille, Maxime pratique le trading depuis 2009.

Découvrez le Trading sans risque grâce au

simulateur ProRealTime.